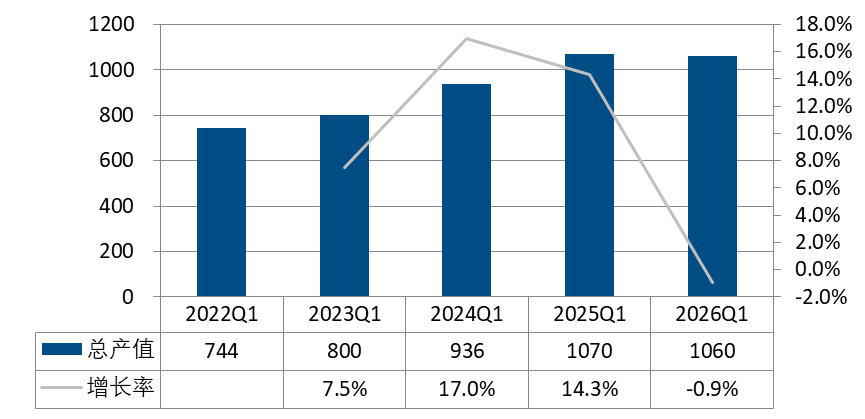

据中国电子音响行业协会初步统计,2026年第一季度,国内电子音响行业整体发展态势平稳有序,产业生产经营秩序保持稳定,市场供需格局整体均衡。一季度全行业主要产品完成总产值约1060亿元,产业整体生产规模稳固,产值规模与上年同期水平基本持平,行业基本面保持稳健运行态势。

在外贸出口领域,行业对外出口业务稳步开展,一季度核心品类产品出口总额实现73.14亿美元。受海外市场需求调整、国际经贸环境波动、海外消费市场复苏节奏放缓等多重因素综合影响,本期出口规模较去年同期小幅回落,同比增长-1.67%,整体出口走势趋于平缓,行业外贸端承压态势有所显现。整体来看,行业内需市场支撑有力,外需市场承压微调,全行业正稳步适应市场变化,持续夯实产业发展根基。

一、上市企业业绩质效双升

行业66家上市公司一季度合计营收3764.00亿元,同比增长12.65%;合计净利润136.59亿元,同比增长21.05%,盈利水平显著提升。

营收结构:元器件类营收986.28亿元,同比增长25.64%,增速领跑;代工类1579.71亿元,同比增长14.19%;品牌类1198.01亿元,同比增长2.14%。

盈利表现:品牌类净利润41.88亿元,同比增长32.62%,盈利弹性最强;代工类48.52亿元,同比增长13.87%;元器件类46.19亿元,同比增长19.51%。

经营质量:66家企业中50家净利润为正;48家营收同比正增长,增长30%以上企业达16家,头部效应明显。

二、出口平缓,量增价减

一季度行业出口呈现量增价减、结构优化、市场多元三大特征。曾经的增长引擎——无线耳机市场正经历价格与销量的剧烈博弈,而部分经典或高端品类则呈现出令人意外的韧性或增长。电子音响行业正步入深度调整与价值分化的新阶段。

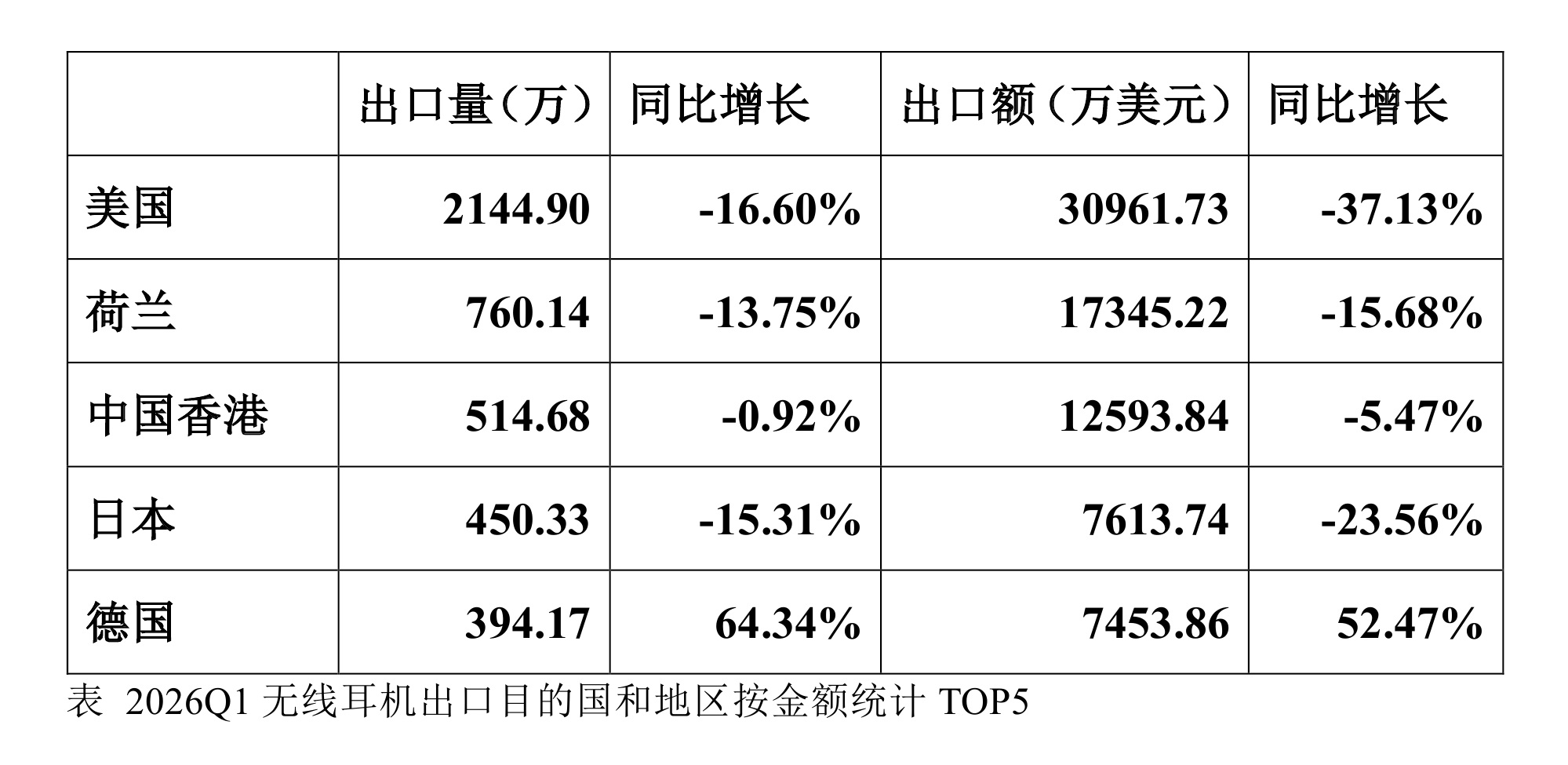

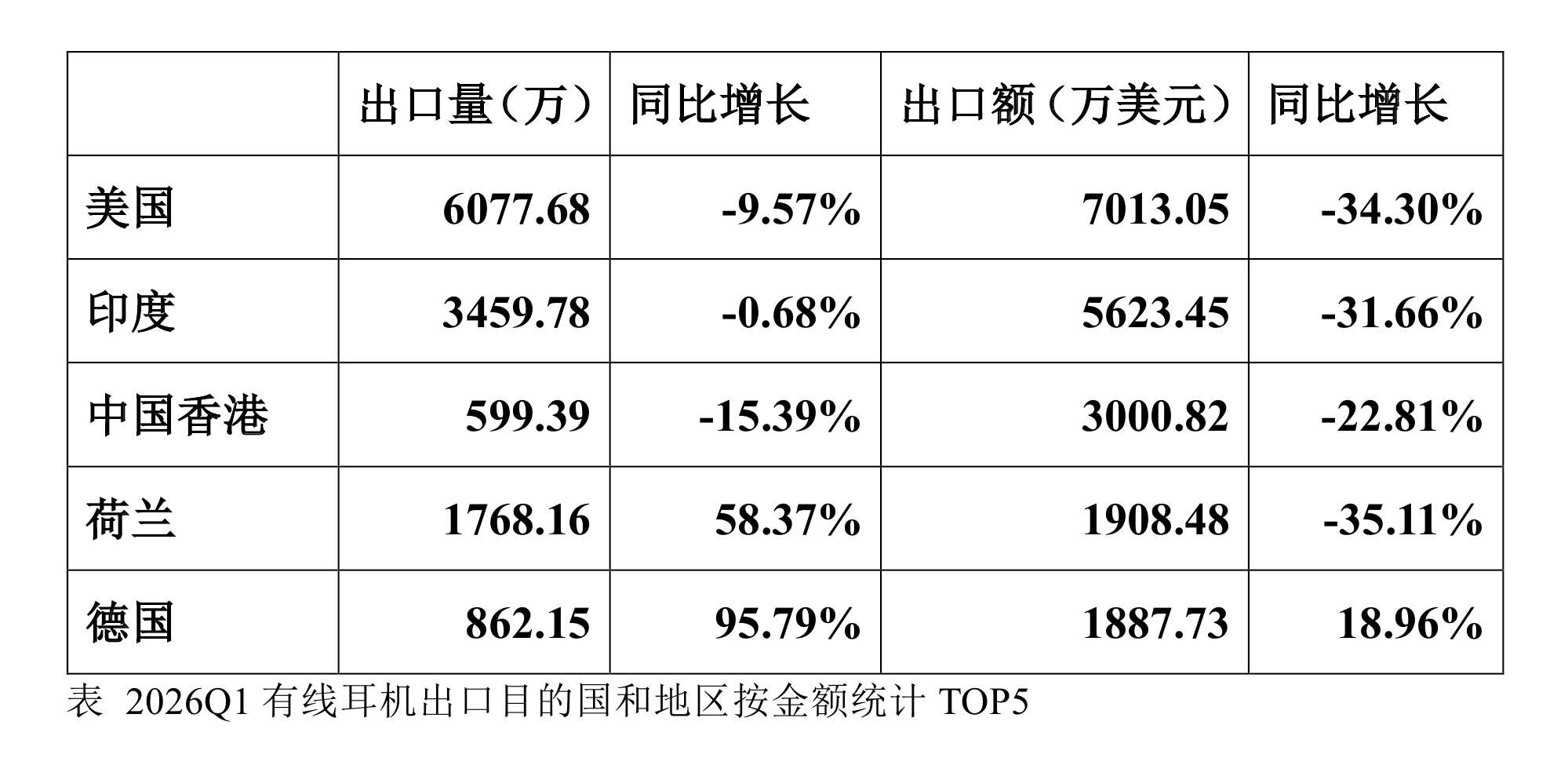

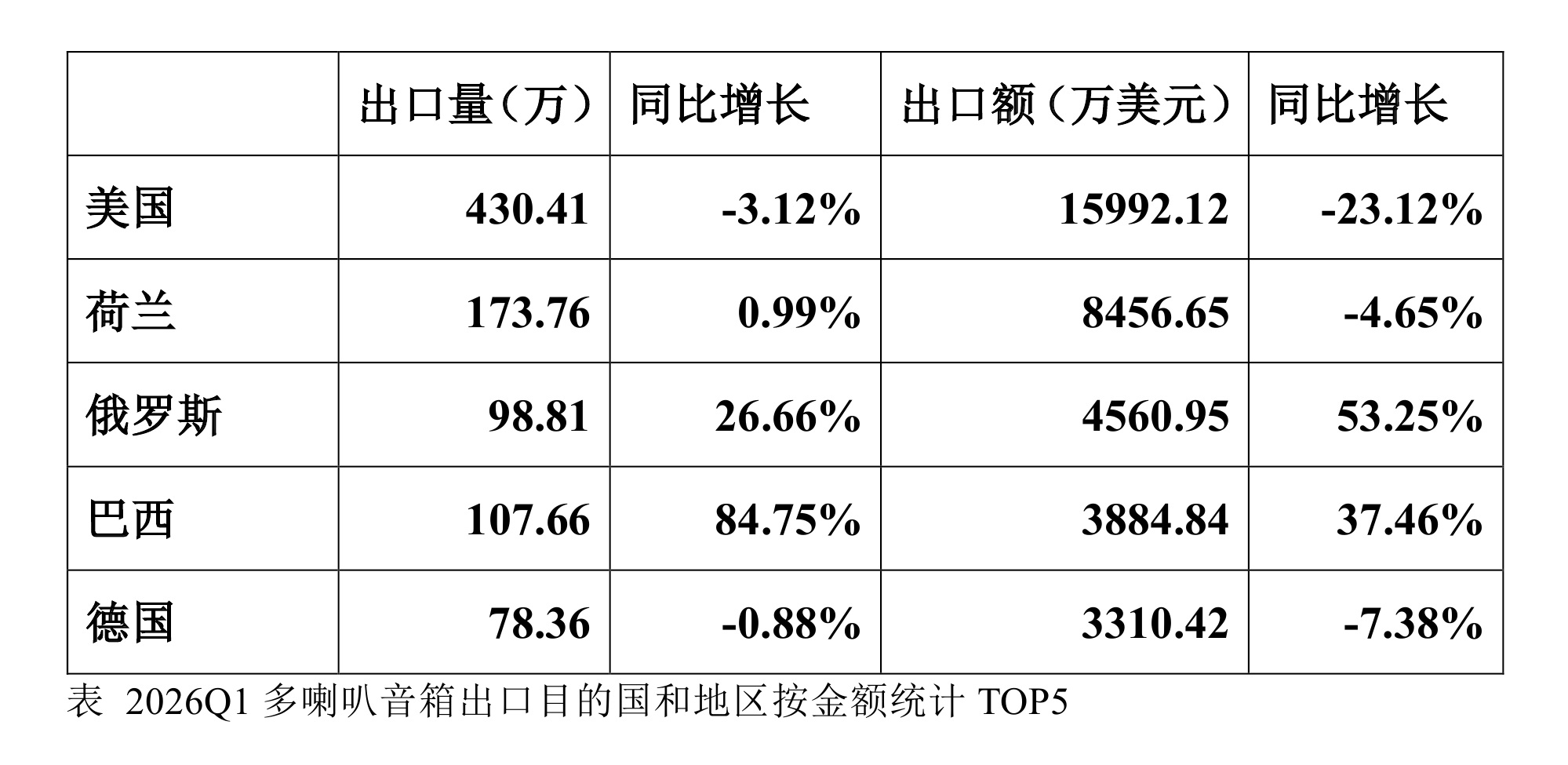

无线耳机出口额15.85亿美元,同比增长-14.42%,但这并非源于需求萎缩,其出口数量实际上增长了7.62%。问题的核心在于平均单价暴跌20.48%,从去年同期的12.32美元降至9.80美元。在部分高端品牌代工逐步向海外布局的同时,市场正通过大幅降价换取市场份额,竞争已趋白热化。有线耳机、多喇叭音箱等产品表现相近。

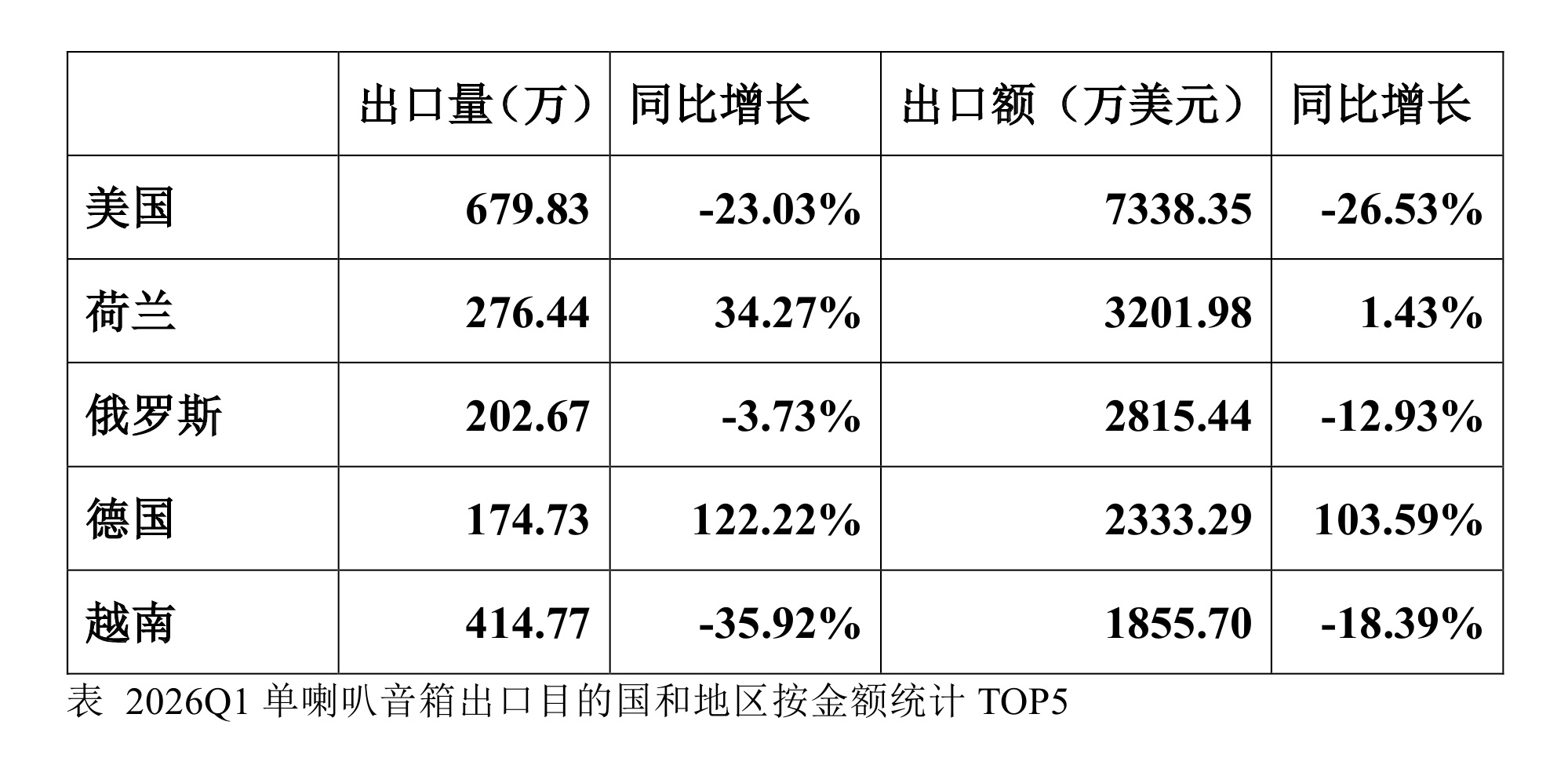

单喇叭音箱的出口额达5.58亿美元,实现3.43%的稳定增长,量价均小幅上扬;车载导航设备的需求也较为稳健,出口额达3.25亿美元,同比增长8.66%,销量增长12.10%,表现出较强的韧性。市场的核心矛盾从创造增量需求,转向在存量市场中争夺价值高地。厂商需要更精准地定位,要么通过极致性价比占领市场,要么通过技术、品牌或文化附加价值提升利润空间。

行业积极应对地缘政治冲突、海运成本波动等挑战,加快从依赖欧美传统市场,向欧美+东南亚+南美+中东+非洲+中亚多元市场转型,通过增加陆运线路、提前备货、多渠道布局等方式,有效对冲外部风险,新兴市场订单增速显著高于传统市场。

三、产业升级提速,创新驱动特征凸显

一季度行业加速向智能化、场景化、绿色化转型,技术创新与产品迭代成为核心竞争力。

技术融合普及:AI语音交互、空间音频、自适应降噪、健康监测等功能快速普及,高端智能音箱、支持健康监测的TWS耳机、沉浸式家庭影音系统成为需求引领产品,推动行业从“硬件制造”向“智能终端+生态服务”升级。

产品结构持续高端化:应对原材料成本压力,企业淘汰低毛利走量产品,主推高附加值智能音响、Hi-Fi音响、专业音频设备,中高端产品量价齐升,上市企业盈利韧性提升。

供应链韧性增强:加快高端音频芯片、存储芯片、稀土磁材国产替代,推进纯铜音圈替代、生物基材料应用,通过集中采购、长协锁价保障稳定。

四、内需稳步复苏,场景需求持续扩容

国内市场呈现结构升级、场景分化、需求创新特点,消费升级与政策利好双轮驱动内需回暖。

新兴场景需求爆发:车载音频(新能源汽车座舱声场定制、主动降噪)、智能家居全屋音频、专业音响(文旅演艺、直播会议)、健康声学(助听器、适老音响)等赛道快速增长,成为内需新支柱。

政策拉动效果显现:行业积极响应国补政策,推动消费音频产品、专业音响设备换代升级,联合渠道商开展补贴活动,有效激发消费潜力。

需求倾向迭代升级:用户从单一听音需求,向“听觉+视觉+交互”融合体验转变,更注重产品生态兼容性、隐私安全与个性化定制,适老化音响、低成本专业音频解决方案、个性化定制服务等需求亟待满足。

五、面临挑战与行业对策

六、后市展望:稳中提质,持续向好

展望二季度及全年,我国电子音响行业有望延续稳增长、提质量、优结构态势。随着“十五五”开局政策发力、消费电子换新需求释放、全球市场需求回暖,行业主营业务收入将保持平稳增长,车载音频、AI+Audio、健康声学等领域将成为新增长极。

在外贸出口领域,行业对外出口业务稳步开展,一季度核心品类产品出口总额实现73.14亿美元。受海外市场需求调整、国际经贸环境波动、海外消费市场复苏节奏放缓等多重因素综合影响,本期出口规模较去年同期小幅回落,同比增长-1.67%,整体出口走势趋于平缓,行业外贸端承压态势有所显现。整体来看,行业内需市场支撑有力,外需市场承压微调,全行业正稳步适应市场变化,持续夯实产业发展根基。

2022年Q1—2026年Q1中国电子音响行业主要产品产值对比

一、上市企业业绩质效双升

行业66家上市公司一季度合计营收3764.00亿元,同比增长12.65%;合计净利润136.59亿元,同比增长21.05%,盈利水平显著提升。

营收结构:元器件类营收986.28亿元,同比增长25.64%,增速领跑;代工类1579.71亿元,同比增长14.19%;品牌类1198.01亿元,同比增长2.14%。

盈利表现:品牌类净利润41.88亿元,同比增长32.62%,盈利弹性最强;代工类48.52亿元,同比增长13.87%;元器件类46.19亿元,同比增长19.51%。

经营质量:66家企业中50家净利润为正;48家营收同比正增长,增长30%以上企业达16家,头部效应明显。

二、出口平缓,量增价减

一季度行业出口呈现量增价减、结构优化、市场多元三大特征。曾经的增长引擎——无线耳机市场正经历价格与销量的剧烈博弈,而部分经典或高端品类则呈现出令人意外的韧性或增长。电子音响行业正步入深度调整与价值分化的新阶段。

无线耳机出口额15.85亿美元,同比增长-14.42%,但这并非源于需求萎缩,其出口数量实际上增长了7.62%。问题的核心在于平均单价暴跌20.48%,从去年同期的12.32美元降至9.80美元。在部分高端品牌代工逐步向海外布局的同时,市场正通过大幅降价换取市场份额,竞争已趋白热化。有线耳机、多喇叭音箱等产品表现相近。

单喇叭音箱的出口额达5.58亿美元,实现3.43%的稳定增长,量价均小幅上扬;车载导航设备的需求也较为稳健,出口额达3.25亿美元,同比增长8.66%,销量增长12.10%,表现出较强的韧性。市场的核心矛盾从创造增量需求,转向在存量市场中争夺价值高地。厂商需要更精准地定位,要么通过极致性价比占领市场,要么通过技术、品牌或文化附加价值提升利润空间。

行业积极应对地缘政治冲突、海运成本波动等挑战,加快从依赖欧美传统市场,向欧美+东南亚+南美+中东+非洲+中亚多元市场转型,通过增加陆运线路、提前备货、多渠道布局等方式,有效对冲外部风险,新兴市场订单增速显著高于传统市场。

三、产业升级提速,创新驱动特征凸显

一季度行业加速向智能化、场景化、绿色化转型,技术创新与产品迭代成为核心竞争力。

技术融合普及:AI语音交互、空间音频、自适应降噪、健康监测等功能快速普及,高端智能音箱、支持健康监测的TWS耳机、沉浸式家庭影音系统成为需求引领产品,推动行业从“硬件制造”向“智能终端+生态服务”升级。

产品结构持续高端化:应对原材料成本压力,企业淘汰低毛利走量产品,主推高附加值智能音响、Hi-Fi音响、专业音频设备,中高端产品量价齐升,上市企业盈利韧性提升。

供应链韧性增强:加快高端音频芯片、存储芯片、稀土磁材国产替代,推进纯铜音圈替代、生物基材料应用,通过集中采购、长协锁价保障稳定。

四、内需稳步复苏,场景需求持续扩容

国内市场呈现结构升级、场景分化、需求创新特点,消费升级与政策利好双轮驱动内需回暖。

新兴场景需求爆发:车载音频(新能源汽车座舱声场定制、主动降噪)、智能家居全屋音频、专业音响(文旅演艺、直播会议)、健康声学(助听器、适老音响)等赛道快速增长,成为内需新支柱。

政策拉动效果显现:行业积极响应国补政策,推动消费音频产品、专业音响设备换代升级,联合渠道商开展补贴活动,有效激发消费潜力。

需求倾向迭代升级:用户从单一听音需求,向“听觉+视觉+交互”融合体验转变,更注重产品生态兼容性、隐私安全与个性化定制,适老化音响、低成本专业音频解决方案、个性化定制服务等需求亟待满足。

五、面临挑战与行业对策

当前行业发展仍面临多重压力:一是原材料与物流成本高位运行,挤压企业盈利空间,代工企业毛利率难以提高;二是国际贸易壁垒与知识产权审查趋严,出口合规成本上升;三是高端芯片、核心算法等关键环节仍存短板,中小企业研发能力不足;四是传统入门级产品同质化竞争激烈,回收体系不健全等问题制约换新需求。

后续,行业将持续强化技术攻关,聚焦AI+Audio音频算法、空间音频、核心芯片等领域突破,提升自主可控能力;优化全球布局,加快海外产能与销售网络建设,深耕“一带一路”;推动绿色制造,推广低功耗设计与环保材料,提升可持续发展能力;加强品牌建设,推动从代工向“代工+品牌”双轮驱动转型,提升产品溢价能力。六、后市展望:稳中提质,持续向好

展望二季度及全年,我国电子音响行业有望延续稳增长、提质量、优结构态势。随着“十五五”开局政策发力、消费电子换新需求释放、全球市场需求回暖,行业主营业务收入将保持平稳增长,车载音频、AI+Audio、健康声学等领域将成为新增长极。